Die neue Verbraucherkreditrichtlinie kommt – und sie verändert, wie Kredite vergeben und bewertet werden dürfen

Ab dem 20. November 2026 gilt in Deutschland die neue Verbraucherkreditrichtlinie CCD2 (Consumer Credit Directive 2) und setzt damit einen rechtlichen Rahmen, der die Kreditvergabe in Europa grundlegend neu ordnet.

Für Banken und Kreditvermittler ist das kein Alarmsignal, sondern ein Startschuss: Wer die Anforderungen der Richtlinie konsequent umsetzt, gewinnt Rechtssicherheit, Vertrauen und Wettbewerbsvorteile.

Der Kern der Richtlinie ist eindeutig: Kredite dürfen künftig nur noch vergeben werden, wenn die Prüfung ergibt, dass der Verbraucher seine Verpflichtungen mit hoher Wahrscheinlichkeit erfüllen kann – auch bei Kleinkrediten. Diese Anforderung klingt selbstverständlich – in der Praxis bedeutet sie aber, dass viele bestehende Prozesse auf den Prüfstand gehören. Denn wer heute noch ausschließlich auf vergangenheitsbezogene Score-Werte setzt, liefert möglicherweise keine ausreichend belastbare Entscheidungsgrundlage mehr.

Was ändert sich mit CCD2? Die wesentlichen Neuerungen

Die Richtlinie ersetzt die bisherige Verbraucherkreditrichtlinie aus dem Jahr 2008 und reagiert auf die digitale Realität von heute.

Die zentralen Neuerungen im Überblick:

- Erweiterter Anwendungsbereich: CCD2 erfasst erstmals auch Kleinkredite ab 200 Euro, zins- und gebührenfreie Darlehen, kurzfristige Kredite bis drei Monate sowie Buy Now Pay Later (BNPL)-Modelle und Dispositionskredite.

- Klare Kommunikation: Kreditgeber müssen sicherstellen, dass alle Kreditbedingungen vor Vertragsabschluss transparent und verständlich kommuniziert werden.

- Schärfere Kreditwürdigkeitsprüfung: Kredite dürfen nur vergeben werden, wenn die Prüfung ergibt, dass der Verbraucher seine Verpflichtungen mit hoher Wahrscheinlichkeit erfüllen kann – verhältnismäßig zur Kreditart, dokumentiert und revisionssicher.

- Transparenz über Kreditentscheidungen: Verbraucher haben Anspruch auf Erläuterung, wenn ein Algorithmus ihren Antrag bewertet oder ablehnt. Anbieter müssen offenlegen, welche Daten auf welche Weise in die Entscheidung einfließen.

- Verbot von Social-Media-Daten: Daten aus sozialen Netzwerken dürfen für die Kreditwürdigkeitsprüfung nicht herangezogen werden.

- Digitale Vertragsstrecke: Textform statt Schriftform ermöglicht vollständig digitale Vertragsabschlüsse ohne qualifizierte elektronische Signatur.

- Wohlverhaltenspflichten und Vergütungsregeln: Die Vergütung von Kreditvermittlern darf nicht länger vom Kreditvolumen oder der Anzahl genehmigter Anträge abhängen.

- Schuldnerberatung und Nachsicht: Bei Zahlungsschwierigkeiten müssen Kreditgeber aktiv Entlastungsmaßnahmen prüfen – Stundung, Umschuldung, Zinssenkung – und auf Beratungsangebote hinweisen.

Was ändert sich für Kreditgeber und Kreditnehmer?

Für Banken und Kreditvermittler ist CCD2 zunächst eine operative Herausforderung: Produktportfolios müssen geprüft, IT-Systeme angepasst und Vertragsstrecken digitalisiert werden. Besonders im Fokus steht die Kreditwürdigkeitsprüfung – sie muss künftig dokumentiert, erklärbar und verhältnismäßig sein. Wer automatisierte Verfahren nutzt, muss diese auditierbar gestalten. Wer bisher auf einfache Score-Abfragen gesetzt hat, braucht eine validierbare und standardisierte Datengrundlage.

Für Kreditnehmer bedeutet CCD2 mehr Schutz und mehr Fairness: Sie erhalten transparentere Informationen vor Vertragsabschluss, ein begrenztes Widerrufsrecht und bei Ablehnung erstmals eine Begründung sowie den Hinweis auf Schuldnerberatung. Die Richtlinie stärkt das Vertrauen in den Kreditmarkt und schützt vor Überschuldung – gerade in Zeiten, in denen BNPL und digitale Kleinkredite zum Alltag gehören.

Warum traditionelle Scoring-Modelle allein nicht mehr ausreichen

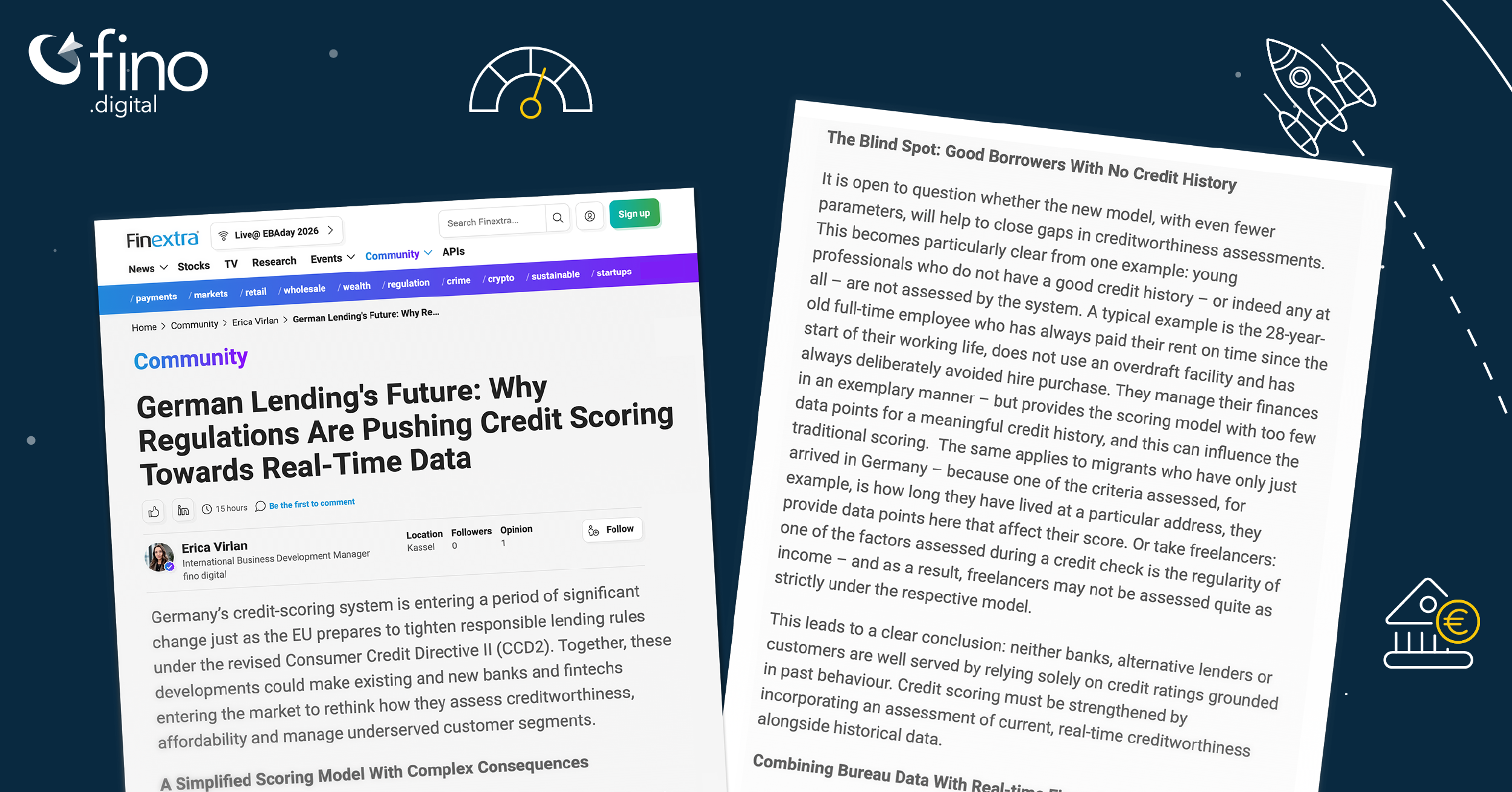

Klassische Scoringmodelle wie die Schufa-Auskunft sind ein bewährtes Werkzeug – aber eines, das in die Vergangenheit schaut. Scorebasierte Auskünfte verdichten historische Kreditdaten zu einer Kennzahl. Das ist nützlich, bildet aber die gegenwärtige finanzielle Situation eines Menschen oft nur unvollständig ab.

Ein typisches Beispiel: Eine 28-jährige Vollzeitbeschäftigte, die seit Jahren pünktlich ihre Miete zahlt, kein Dispo nutzt und bewusst auf Ratenkäufe verzichtet hat – also vorbildlich wirtschaftet. Genau das kann ihr im traditionellen Scoring zum Verhängnis werden: Wer kaum Kredithistorie aufgebaut hat, liefert dem Score-Modell zu wenig Datenpunkte. Die Analyse von Transaktionsdaten hingegen sieht das Konto und erkennt sofort: stabile Gehaltseingänge, geringer Ausgabenüberhang, keinerlei Zahlungsstörungen. Die CCD2 fordert, dass Kreditgeber relevante, aktuelle Informationen – Einnahmen, Ausgaben und finanzielle Verpflichtungen – in die Prüfung einbeziehen. Traditionelles Scoring allein wird diesem Anspruch künftig häufig nicht genügen.

KI-basierte Kontoanalyse: Die fehlende Dimension in der Bonitätsprüfung

Genau hier setzt die Kontoanalyse von fino digital als Open Finance-Lösung an. Mit ausdrücklicher Einwilligung des Kreditnehmers analysiert sie die tatsächlichen Kontotransaktionen – automatisiert, präzise und in Echtzeit. Was dabei sichtbar wird, ergänzt den traditionellen Score um entscheidende Informationen:

- Regelmäßige und stabile Einkommensflüsse, wie z. B. Gehalt, Mieteinnahmen etc.

- Laufende finanzielle Verpflichtungen und Verträge: bestehende Darlehen und Kredite, Leasingverträge, Versicherungsverträge, Miete, Abonnements

- Verfügbarer monatlicher Überschuss nach allen Ausgaben und Verpflichtungen

- Frühindikatoren für finanziellen Stress: Rücklastschriften, Kontoüberziehungen, unregelmäßige Ausgabemuster

- KI-basierte Prognose der zukünftigen Zahlungsfähigkeit auf Grundlage realer Verhaltensdaten

"Wer heute noch ausschließlich auf vergangenheitsbezogene Scores setzt, bewertet Kreditwürdigkeit mit einem Werkzeug von gestern. Digitale Kontoanalyse ermöglicht es, Menschen so einzuschätzen, wie sie heute finanziell wirklich aufgestellt sind – transparent, datenbasiert und fair. Das ist nicht nur das, was CCD2 fordert; es ist das, was verantwortungsvolle Kreditvergabe ausmacht."

Aleksandar Jeremic, CEO fino digital

Vorteile für Kreditgeber: Präzision, Compliance und Wettbewerbsvorteil

Für Banken und Kreditvermittler bietet der Einsatz von automatisierter Kontoanalyse bei der Bonitätsbewertung konkrete Mehrwerte:

- CCD2-Compliance by Design: Die kontobasierte Prüfung liefert eine nachvollziehbare, dokumentierte und erklärbare Entscheidungsgrundlage – genau das, was die Richtlinie verlangt.

- Bessere Risikovorhersage und Minimierung von Ausfallquoten: Wer den Ist-Zustand eines Kunden kennt, trifft präzisere Ausfallprognosen und kann das Portfolio gezielter steuern.

- Schnellere Entscheidungen: KI-basierte Kontoanalyse ersetzt manuelle Dokumentenprüfung, minimiert Fehler und beschleunigt die Kreditstrecke für Kunden erheblich.

- Neue Zielgruppen erschließen: Berufseinsteiger, Selbstständige oder Neubürger ohne lange Kredithistorie können auf Basis aktueller Kontodaten fair bewertet werden.

- Differenzierung im Wettbewerb: Wer frühzeitig auf moderne Scoring-Infrastruktur setzt, baut einen strukturellen Vorsprung auf – in Qualität, Geschwindigkeit und Compliance.

Vorteile für Kreditnehmer: Fairness, Tempo und Selbstbestimmung

Auch auf der Kundenseite zeigen sich Vorteile:

- Fairere Bewertung: Wer heute solvent ist, wird auch so eingeschätzt – unabhängig von der Kredithistorie der Vergangenheit.

- Schnellere Entscheidung: Keine langen Wartezeiten – der Prozess läuft digital, transparent und zügig ab und kann auf Wunsch auch um Dokumente ergänzt werden.

- Datensouveränität: Kreditnehmer geben ihre Kontodaten nur mit ausdrücklicher Einwilligung frei und behalten die Kontrolle über ihre eigenen Daten.

- Schutz vor Überschuldung: Weil die finanzielle Belastbarkeit präziser ermittelt wird, sinkt das Risiko, einen Kredit zu erhalten, der langfristig nicht bedient werden kann – so sinkt die Gefahr, in die Überschuldung zu rutschen.

Fazit: CCD2 als Startschuss für bessere Kreditentscheidungen

CCD2 ist keine bloße Pflichtübung. Sie ist ein Aufruf, Kreditvergabe grundlegend neu zu denken – datenbasierter, fairer und belastbarer. Traditionelle Scoring-Modelle bleiben ein wichtiger Baustein, müssen aber durch eine intelligente, digitale Analyse von Kontodaten ergänzt werden, um den Anforderungen an verantwortungsvolle und nachvollziehbare Kreditentscheidungen gerecht zu werden.

Bei fino digital unterstützen wir Banken und Kreditvermittler genau dabei: mit Open Finance-Lösungen, die auf verifizierten Echtdaten basieren, erklärbar sind und nahtlos in bestehende Kreditstrecken integriert werden können. Die Technologie ist bereit. Die Regulatorik schafft den Rahmen. Jetzt ist der richtige Moment zu handeln.

Du möchtest mehr darüber erfahren, wie fino digital dir dabei helfen kann, die CCD2-Anforderungen mit digitalen Scoring-Lösungen effizient und compliance-sicher umzusetzen?

Wir beraten dich gern, wie Kreditwürdigkeitsprüfungen mit innovativen Data Analytics-Lösungen in der Praxis funktionieren – und was das konkret für deine Kreditstrecke bedeutet.