Open Finance ist da – die Frage ist nur, wer sie als Erstes nutzt.

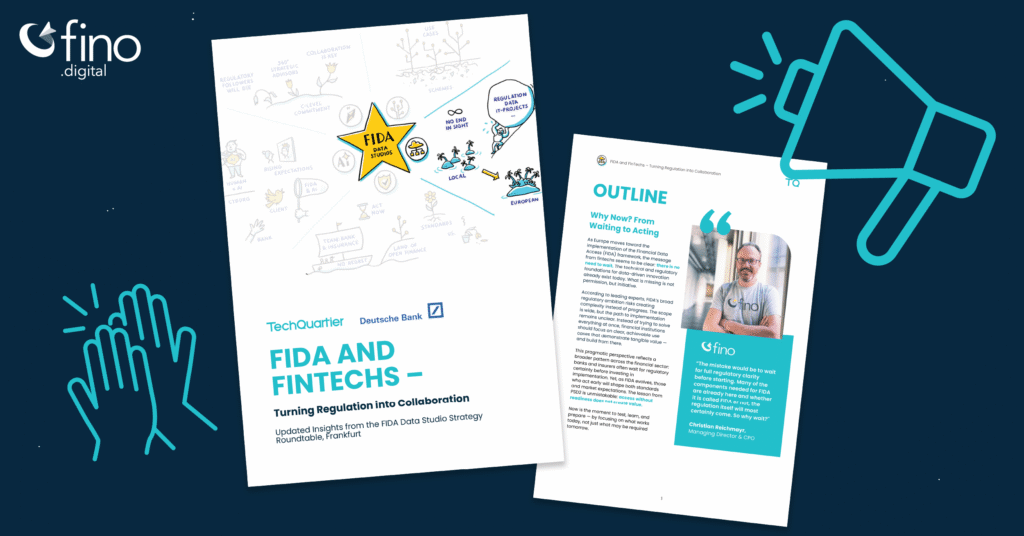

Mit der Financial Data Access Regulation (FIDA) entsteht in Europa der nächste große Schritt nach PSD2: ein einheitlicher Rahmen für den sicheren, einwilligungsbasierten Austausch von Finanzdaten über Banken, Versicherer, Investments und Altersvorsorge hinweg. Während viele Marktteilnehmer noch auf die finale regulatorische Klarheit warten, zeigt unser Whitepaper: Die Komponenten sind längst da – was zählt, ist Initiative.

Im Whitepaper „Open Finance and FinTechs – Turning Regulation into Collaboration“ bündeln wir die Erkenntnisse des Data Studio Strategy Roundtable in Frankfurt – einer gemeinsamen Initiative von fino digital, Deutsche Bank und TechQuartier.

Das erfahren Sie im Whitepaper:

- Warum FIDA-Compliance allein keinen Wert schafft – und wie aus Regulierung ein Wettbewerbsvorteil wird.

- Welche Use Cases im Open-Finance-Kontext heute schon funktionieren – von Selbstauskunft bis cross-sektoraler Datenintegration.

- Warum Open Finance aus der Risikofunktion in die Produktfunktion wandern muss.

- Wie Banken, Versicherer und FinTechs FIDA gemeinsam skalieren – und wer von der Zusammenarbeit profitiert.

- Konkrete Handlungsempfehlungen: in drei Schritten von der Idee zur Implementierung.

Für wen ist das Whitepaper relevant? Für Entscheider in Banken, Versicherungen und FinTechs, für Produktverantwortliche, Innovationsmanager, Compliance- und Digital-Teams – und für alle, die Open Finance gestalten statt nur einhalten wollen.